- Hindi News

- Lifestyle

- SIP 1 Crore Plan; Systematic Investment Plan Calculator | How To Become Crorepati

9 मिनट पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

क्या आप जानते हैं कि रोज की एक कॉफी या चाय की बचत आपको करोड़पति बना सकती है?

ज्यादातर लोग सोचते हैं कि अमीर बनने के लिए लाखों का वेतन या कोई बड़ा बिजनेस होना जरूरी है, लेकिन SIP (सिस्टमेटिक इन्वेस्टमेंट प्लान) करके छोटी बचत से भी करोड़पति बन सकते हैं।

इसलिए आज ‘आपका पैसा’ कॉलम में जानेंगे कि-

- SIP से करोड़पति कैसे बनें?

- करोड़पति बनना है तो किस उम्र में कितना निवेश करें?

सवाल- SIP क्या है? इसमें कैसे निवेश किया जाता है?

जवाब- SIP म्यूचुअल फंड में निवेश का एक डिसिप्लिन्ड तरीका है। पूरा जवाब पॉइंटर्स से समझिए-

- इसमें हर महीने एक तय रकम (जैसे 500, 1000 रुपए) निवेश करते हैं।

- यह पैसा बैंक खाते से ऑटो डेबिट होकर चुने गए म्यूचुअल फंड में जाता है।

- हर निवेश पर फंड की यूनिट्स मिलती हैं, जिनकी वैल्यू बाजार के हिसाब से बदलती है।

- SIP शुरू करने के लिए KYC पूरा करना और फंड चुनना जरूरी होता है।

सवाल- SIP में कंपाउंडिंग कैसे काम करती है?

जवाब- कंपाउंडिंग का मतलब है ‘ब्याज पर ब्याज’ मिलना। जब कोई SIP करता है तो मूल निवेश पर जो रिटर्न (मुनाफा) मिलता है, उसे निकाला नहीं जाता बल्कि वह फिर से निवेशित हो जाता है। फिर अगले महीने मूल निवेश और पिछले मुनाफे, दोनों को मिलाकर रिटर्न मिलता है।

इसे स्नोबॉल (बर्फ का गोला) इफेक्ट कहते हैं। जिस तरह बर्फ का गोला लुढ़कते हुए अपने साथ और बर्फ समेटता जाता है और गोला बड़ा होता जाता है। इसी तरह जैसे-जैसे SIP निवेश का समय बढ़ता है, अमाउंट बड़ा होता जाता है।

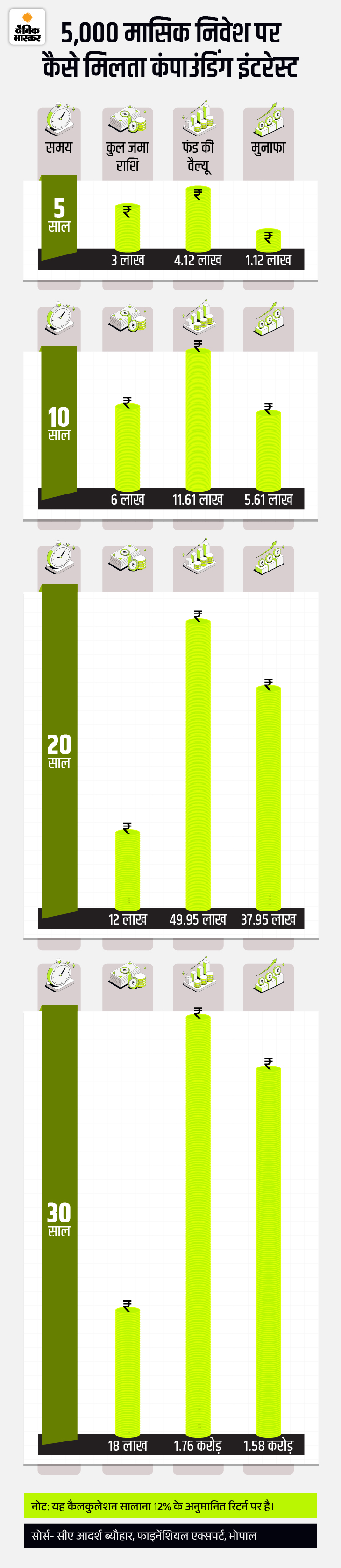

ग्राफिक के जरिए 5 हजार मंथली निवेश पर कंपाउंडिंग इफेक्ट समझिए-

आप गौर करें कि 20 से 30 साल के बीच (आखिरी 10 साल में) फंड ₹50 लाख से सीधे ₹1.76 करोड़ पर पहुंच गया। यही कंपाउंडिंग की असली ताकत है।

सवाल- क्या SIP के जरिए 1 करोड़ का फंड बनाना वाकई संभव है?

जवाब- हां, बिल्कुल संभव है। पॉइंटर्स से समझिए-

- आप जितनी जल्दी SIP शुरू करेंगे, निवेश राशि उतनी ही कम लगेगी। अगर 20-25 साल के लिए निवेश करते हैं, तो छोटी राशि भी बड़ा फंड बन सकती है।

- इक्विटी म्यूचुअल फंड में लॉन्ग टर्म में औसतन 12-15% तक का सालाना रिटर्न मिलता है।

- अगर कोई 10,000 रुपए की मंथली SIP करता है और 12% का औसत रिटर्न मिलता है, तो लगभग 20 साल में 1 करोड़ रुपए का फंड बन सकता है।

सवाल- 1 करोड़ का फंड बनने में कितना समय लगेगा और हर महीने कितना पैसा इन्वेस्ट करना होगा?

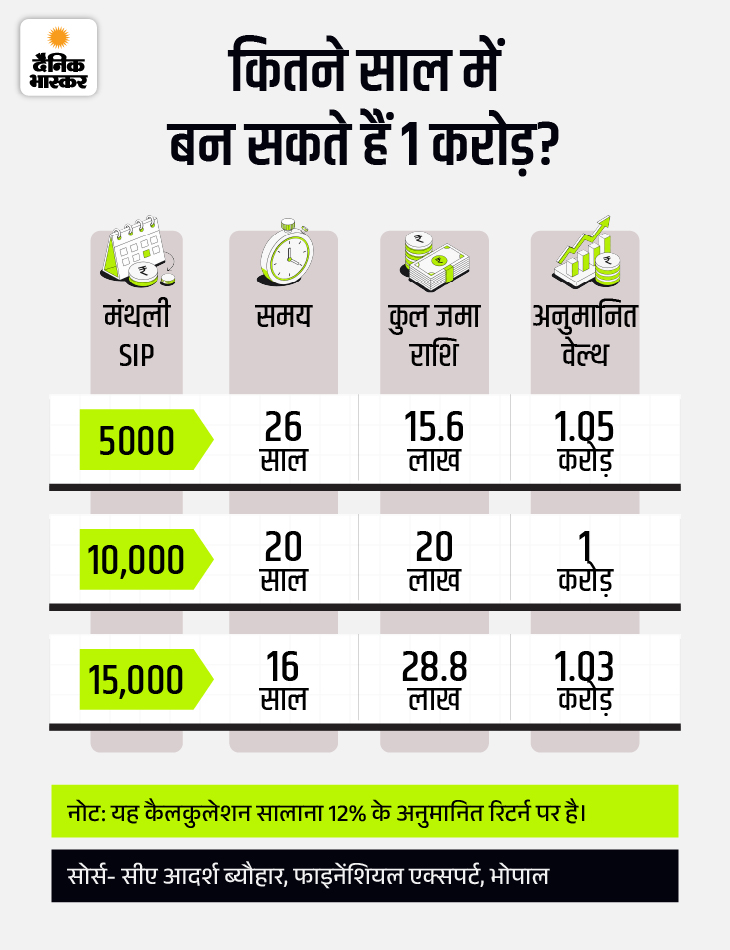

जवाब- यह पूरी तरह मंथली सेविंग और सालाना रिटर्न (CAGR) पर निर्भर करता है। इक्विटी म्यूचुअल फंड में औसतन 12% का रिटर्न एक मानक पैमाना माना जाता है। ग्राफिक में 12% वार्षिक रिटर्न के आधार पर कैलकुलेशन देखिए-

सवाल- 1 करोड़ का फ्यूचर फंड बनाने की शुरुआत कैसे करें?

जवाब- ये इस बात पर निर्भर करता है कि आपके पास निवेश के लिए कितना समय बचा है। 12% सालाना रिटर्न के आधार पर-

- उम्र 20 साल (रिटायरमेंट के लिए बाकी 40 साल): आपके पास समय की ताकत है। मात्र 1,000 रुपए की SIP से शुरुआत करें। लंबे समय के कारण कंपाउंडिंग का सबसे ज्यादा फायदा आपको मिलेगा।

- उम्र 30 साल (रिटायरमेंट के लिए बाकी 30 साल): यहां आपको अपनी निवेश राशि बढ़ानी होगी। गोल हासिल करने के लिए लगभग 3,000 रुपए की मासिक SIP शुरू करना जरूरी है।

- उम्र 40 साल (रिटायरमेंट के लिए बाकी 20 साल): समय कम होने के कारण निवेश का बोझ बढ़ेगा। आपको हर महीने लगभग 10,000 रुपए की SIP करनी होगी।

शुरुआत कैसे करें?

- एक इक्विटी म्यूचुअल फंड (इंडेक्स या फ्लेक्सी कैप) चुनें।

- हर साल निवेश राशि में 10% की बढ़ोतरी (स्टेप) करें, जिससे गोल जल्दी हासिल होगा।

- बाजार के उतार-चढ़ाव में भी निवेश को निरंतर चालू रखें।

सवाल- अगर रिटर्न (जैसे 10%, 12%, 15%) बदल जाए तो 1 करोड़ के लक्ष्य पर कितना फर्क पड़ेगा?

जवाब- रिटर्न की दर में छोटा सा बदलाव भी फंड पर बड़ा असर डालता है। इसे कंपाउंडिंग इफेक्ट कहते हैं। मान लीजिए, आप 20 साल के लिए 10,000 रुपए की मासिक SIP करते हैं, तो रिजल्ट कुछ इस तरह होंगे-

- 10% रिटर्न पर: आपका कुल फंड लगभग 76 लाख बनेगा। यहां सुरक्षा ज्यादा है लेकिन ग्रोथ धीमी है।

- 12% रिटर्न पर: आपका फंड बढ़कर लगभग 1 करोड़ हो जाएगा। यह इक्विटी म्यूचुअल फंड का एक औसत मानक है।

- 15% रिटर्न पर: आपका फंड सीधा 1.5 करोड़ के पार पहुंच जाएगा। यानी सिर्फ 3% अतिरिक्त रिटर्न से आपका फंड लगभग 50% ज्यादा बढ़ गया।

सवाल- जल्दी SIP शुरू करने से क्या फायदा होता है?

जवाब- इसका सबसे बड़ा लाभ ‘कंपाउंडिंग की शक्ति’ है। समय आपकी पूंजी को बढ़ाने में मुख्य भूमिका निभाता है।

- छोटा निवेश, बड़ा फंड: अगर 20 की उम्र में शुरू करते हैं, तो 2,000 रुपए की SIP भी रिटायरमेंट तक करोड़पति बना सकती है, जबकि 40 की उम्र में यही लक्ष्य पाने के लिए आपको भारी रकम निवेश करनी होगी।

- रिस्क लेने की क्षमता: कम उम्र में आपके पास बाजार के उतार-चढ़ाव को झेलने के लिए अधिक समय होता है।

- अनुशासन: जल्दी शुरुआत करने से बचत की आदत जल्दी पड़ती है, जो भविष्य के फाइनेंशियल गोल्स के लिए जरूरी है।

सवाल- अगर हर साल सैलरी बढ़ने पर SIP में इन्वेस्टमेंट बढ़ा दें तो फंड कितनी जल्दी बनेगा?

जवाब- इसे स्टेप-अप SIP कहते हैं। अपनी आय के साथ निवेश बढ़ाने से आप अपने लक्ष्यों को बहुत पहले हासिल कर सकते हैं।

- समय की बचत: अगर आप हर साल अपनी SIP राशि में मात्र 10% की बढ़ोतरी करते हैं, तो जो फंड 20 साल में बनने वाला था, वह लगभग 15-16 साल में ही तैयार हो सकता है।

- महंगाई से सुरक्षा: जैसे-जैसे समय बीतता है, महंगाई बढ़ती है। स्टेप-अप करने से आपकी भविष्य की पर्चेजिंग पावर सुरक्षित रहती है।

- बड़ा कॉर्पस: बिना स्टेप-अप के अगर आप 1 करोड़ जोड़ते हैं, तो 10% स्टेप-अप के साथ वही निवेश आपको लगभग 1.8 से 2 करोड़ तक दे सकता है।

सवाल- अगर कहीं से लंप-सम पैसे मिलें तो क्या उसे भी SIP में इन्वेस्ट कर देना चाहिए?

जवाब- अगर बोनस या विरासत में एकमुश्त राशि मिलती है, तो उसे सीधे निवेश करने के बजाय STP (सिस्टमेटिक ट्रांसफर प्लान) का उपयोग करना समझदारी है।

- बाजार का जोखिम: लंप-सम पैसा एक साथ लगाने पर डर रहता है कि कहीं उस समय मार्केट ‘हाई’ पर न हो।

- STP का विकल्प: एकमुश्त पैसा किसी लिक्विड फंड में डालें और वहां से हर महीने एक निश्चित राशि (SIP की तरह) इक्विटी फंड में ट्रांसफर करें।

- अनुशासन: यह तरीका बाजार की अस्थिरता से बचाता है और ‘रूपी कॉस्ट एवरेजिंग’ का लाभ भी देता है, जिससे औसत खरीद मूल्य कम हो जाता है।

सवाल- SIP करते समय किन बातों का ध्यान रखना जरूरी है?

जवाब- SIP की सफलता केवल निवेश करने में नहीं, बल्कि सही रणनीति अपनाने में है। ग्राफिक में सभी जरूरी बातें देखिए-

सवाल- निवेश के दौरान किन जोखिमों का ध्यान रखना चाहिए?

जवाब- म्यूचुअल फंड निवेश पूरी तरह रिस्क-फ्री नहीं होते। निवेश से पहले इन खतरों को समझना जरूरी है-

- मार्केट रिस्क: शेयर बाजार में उतार-चढ़ाव से रिटर्न प्रभावित होता है।

- अनिश्चित रिटर्न: तय रिटर्न की गारंटी नहीं होती।

- महंगाई: असली रिटर्न कम हो सकता है।

- गलत फंड: खराब फंड से नुकसान हो सकता है।

- टाइम रिस्क: जल्दी पैसे निकालने पर नुकसान हो सकता है।

- ओवर-एक्सपोजर: एक ही सेक्टर में ज्यादा निवेश जोखिम बढ़ाता है।

- इमोशनल डिसीजन: घबराहट में निवेश रोकना नुकसानदायक है।

- लिक्विडिटी: जरूरत के समय पैसा फंसा हो सकता है।

वित्तीय बाजार में एक कहावत है, सबसे अच्छा समय कल था, और दूसरा सबसे अच्छा समय ‘आज’ है। इसलिए अभी निवेश शुरू करें।

……………… ये खबर भी पढ़िए आपका पैसा- रियल एस्टेट में निवेश सही या गलत: जानें 5 बड़े फायदे, कब हो सकता नुकसान, एक्सपर्ट से समझें, कैसे बनें स्मार्ट इन्वेस्टर

ज्यादातर लोग मानते हैं कि प्रॉपर्टी में इन्वेस्ट करना सबसे सुरक्षित और भरोसेमंद ऑप्शन है, लेकिन क्या यह हर किसी के लिए सही है? निवेश के बदलते दौर में यह सवाल और भी अहम हो जाता है। रियल एस्टेट निवेश का पॉपुलर ऑप्शन है। हालांकि, इसमें फायदे के साथ कई जोखिम भी होते हैं। इसलिए निवेश से पहले रियल-एस्टेट के बारे में विस्तार से समझना जरूरी है। आगे पढ़िए…