- Hindi News

- Lifestyle

- Old Vs New Regime; Income Tax Saving Options & Schemes | PPF ELSS NPS Sukanya Samriddhi

35 मिनट पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

क्या आपको भी लगता है कि आप ज्यादा टैक्स दे रहे हैं? ITR (इनकम टैक्स रिटर्न) फाइल करते समय ज्यादातर लोगों के मन में ये सवाल आता है।

इसकी वजह है सही और पर्याप्त जानकारी न होना। कुछ लोग सही टैक्स रिजिम नहीं चुनते, तो कुछ उपलब्ध छूट और डिडक्शन का पूरा फायदा नहीं उठा पाते। इसलिए वे अनजाने में ज्यादा टैक्स भरते रहते हैं। सही जानकारी और थोड़ी सी प्लानिंग से काफी हद तक टैक्स बचाया जा सकता है।

इसलिए आज ‘आपका पैसा’ कॉलम में हम ‘टैक्स प्लानिंग’ की बात करेंगे। साथ ही जानेंगे कि-

- कौन-सी गलतियां आपको महंगी पड़ती हैं?

- टैक्स बचाने के स्मार्ट तरीके क्या हैं?

सवाल- ये कैसे जानें कि हम जरूरत से ज्यादा टैक्स तो नहीं भर रहे हैं?

जवाब- इसके लिए आपको अपने टैक्स कैलकुलेशन और प्लानिंग को थोड़ा ध्यान से समझना होगा। सबसे पहले अपनी इनकम और टैक्स स्लैब समझें। सभी डिडक्शन और एक्सेप्शंस चेक करें। इसके लिए करें ये काम-

- सही टैक्स रिजिम चुना है या नहीं?

- क्या आपने सभी डिडक्शंस क्लेम किए हैं?

- फॉर्म 16 और AIS/26AS (इनकम और टैक्स समझने के लिए ऑफिशियल स्टेटमेंट) का मिलान किया है नहीं?

- आपकी इनकम सही रिपोर्ट हुई है या नहीं?

- इन्वेस्टमेंट प्लानिंग की है या नहीं?

- टैक्स कैलकुलेटर से तुलना की है या नहीं?

अगर आपने सभी डिडक्शन क्लेम नहीं किए, सही रिजिम नहीं चुनी और सही इनकम रिपोर्ट नहीं की है तो इसका मतलब है कि आप जरूरत से ज्यादा टैक्स भर रहे हैं।

सवाल- किन गलतियों के कारण हमारी टैक्स लायबिलिटी बढ़ जाती है?

जवाब- टैक्स ज्यादा लगने की सबसे बड़ी वजह गलत प्लानिंग या लापरवाही होती है। लोग अक्सर ये गलतियां करते हैं-

- साल के आखिर में हड़बड़ी में निवेश करना या बिल्कुल न करना।

- 80C जैसी टैक्स सेविंग डिडक्शन का पूरा फायदा न उठाना।

- HRA, LTA जैसे अलाउंस क्लेम न करना।

- गलत टैक्स रिजिम चुन लेना।

- सभी इनकम (जैसे FD ब्याज) डिक्लेयर न करना, जिससे बाद में पेनल्टी लगती है।

- बिना प्लान के सिर्फ FD या सेविंग अकाउंट में पैसा रखना।

सवाल- अगर टैक्स बचाना है तो इसके क्या बेसिक्स समझना जरूरी है?

जवाब- अगर टैक्स बेसिक्स क्लियर हैं तो आप आसानी से टैक्स लायबिलिटी कम कर सकते हैं। चलिए इसके बेसिक्स समझते हैं-

टैक्सेबल इनकम क्या है?

- आपकी कुल कमाई में से छूट घटाने के बाद जो बचता है, उसी पर टैक्स लगता है।

डिडक्शन और एग्जेम्प्शन में क्या फर्क है?

- डिडक्शन में कुल इनकम से कुछ रकम घटाई जाती है (जैसे सेक्शन 80C से मिला डिडक्शन)।

- एग्जेम्प्शन में इनकम का कुछ हिस्सा (जैसे HRA) सीधे टैक्स के दायरे से बाहर कर दिया जाता है।

ओल्ड और न्यू टैक्स रिजिम में क्या फर्क है?

- ओल्ड में छूट मिलती है, नॉन टैक्सेबल इनकम का दायरा कम है।

- न्यू में कम स्लैब रेट होते हैं, लेकिन छूट नहीं है। नॉन टैक्सेबल इनकम का दायरा बड़ा है।

टैक्स स्लैब कैसे काम करते हैं?

- इनकम को अलग-अलग हिस्सों में बांटकर अलग रेट से टैक्स लगाया जाता है।

क्या टाइम पर प्लानिंग जरूरी है?

- साल के अंत में नहीं, बल्कि साल की शुरुआत से ही टैक्स प्लान करना चाहिए।

सवाल- कैसे समझें कि आपके लिए न्यू रिजिम बेहतर है या ओल्ड?

जवाब- अगर आप निवेश और टैक्स सेविंग करते हैं तो ओल्ड रिजिम बेहतर है। अगर नहीं करते तो न्यू रिजिम चुनना बेहतर है। इनकम के हिसाब से रिजिम चुनना मुश्किल काम है, लेकिन हम इसे थोड़ा और आसान करके बता रहे हैं।

सवाल- टैक्स भरने में लोग क्या कॉमन गलतियां करते हैं?

जवाब- टैक्स फाइल करते समय छोटी-छोटी गलतियां भी ज्यादा टैक्स या पेनल्टी तक पहुंचा सकती हैं। आमतौर पर लोग ये गलतियां करते हैं-

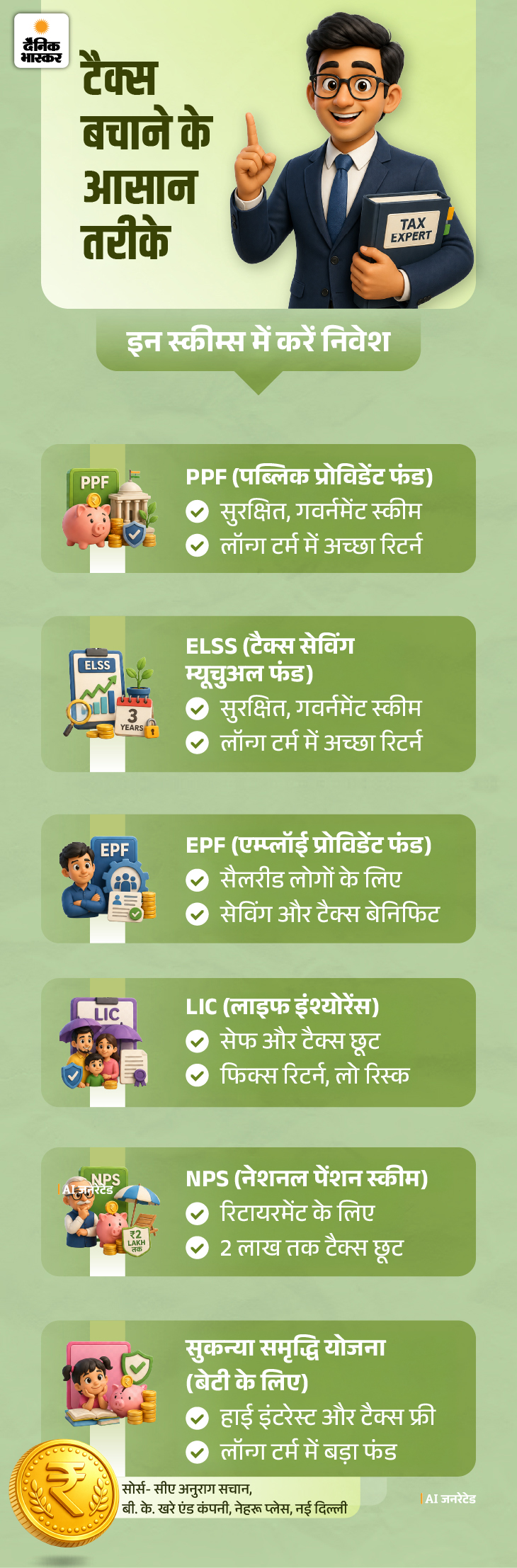

सवाल- किन टैक्स सेविंग स्कीम्स में इन्वेस्ट कर सकते हैं?

जवाब- टैक्स बचाने के लिए कई ऐसी स्कीम्स हैं, जहां निवेश करने पर डिडक्शन भी मिलता है और ब्याज भी मिलता रहता है। आप अपने गोल और रिस्क के हिसाब से इन्हें चुन सकते हैं-

सवाल- 80C के तहत क्या-क्या क्लेम किया जा सकता है?

जवाब- सेक्शन 80C के तहत आप सालाना 1.5 लाख रुपए तक की इनकम पर टैक्स बचा सकते हैं। इसके लिए कई निवेश और खर्च शामिल होते हैं।

सवाल- क्या हेल्थ इंश्योरेंस से भी टैक्स बचा सकते हैं?

जवाब- हां, हेल्थ इंश्योरेंस लेकर आप टैक्स बचा सकते हैं और मेडिकल खर्च से सुरक्षा भी पा सकते हैं।

- सेक्शन 80D के तहत टैक्स छूट मिलती है।

- खुद, पार्टनर और बच्चों के लिए प्रीमियम पर 25,000 रुपए तक का डिडक्शन मिलता है।

- अगर पेरेंट्स के लिए पॉलिसी लेते हैं तो अतिरिक्त 25,000 रुपए (सीनियर सिटिजन के लिए 50,000 रुपए तक) का डिडक्शन मिलता है।

- इस तरह कुल मिलाकर 50,000 से 75,000+ रुपए तक की टैक्स बचत हो सकती है।

सवाल- HRA और रेंट से टैक्स कैसे बचाया जा सकता है?

जवाब- अगर आप किराए के घर में रहते हैं और आपकी सैलरी में HRA (हाउस रेंट अलाउंस) मिलता है, तो वह पूरा हिस्सा टैक्सेबल नहीं होता। यानी आप इस पर टैक्स बचा सकते हैं।

कैसे तय होती है HRA टैक्स छूट?

HRA पर मिलने वाली छूट नीचे दिए 3 पॉइंट्स में से जो सबसे कम हो, उतनी छूट मिलती है-

आपको कंपनी से मिला कुल HRA आपकी बेसिक सैलरी का-

- 50% (अगर आप मेट्रो शहर में रहते हैं।)

- 40% (अगर नॉन-मेट्रो में रहते हैं।)

- आपने जो किराया दिया, उसमें से सैलरी का 10% घटाकर जो हिस्सा बचा है।

सवाल- क्या NPS और होम लोन से ज्यादा टैक्स बेनिफिट मिलता है?

जवाब- हां, NPS और होम लोन ऐसे ऑप्शन हैं, जिनसे आप 80C के अलावा भी अतिरिक्त टैक्स छूट ले सकते हैं।

पहले 80C समझें-

- इसमें आपको कुल 1.5 लाख तक की छूट मिलती है।

- इसमें PF, LIC, ELSS, होम लोन का प्रिंसिपल आदि शामिल होते हैं।

अब NPS समझें-

- NPS में निवेश करने पर 80C के ऊपर 50,000 रुपए एक्स्ट्रा छूट मिलती है।

- यानी अगर आपने 80C की लिमिट पूरी कर ली है, तब भी NPS से अलग फायदा मिलेगा।

कुल फायदा

1.5 लाख (80C) + 50,000 (NPS) = 2 लाख रुपए तक टैक्स छूट मिल सकती है।

होम लोन कैसे टैक्स बचाता है?

होम लोन में दो जगह फायदा मिलता है-

- प्रिंसिपल अमाउंट (80C के तहत) 1.5 लाख रुपए तक की छूट।

- इंटरेस्ट (सेक्शन 24 के तहत) 2 लाख रुपए तक की छूट।

……………… ये खबर भी पढ़िए आपका पैसा- होम लोन और होम लोन इंश्योरेंस में फर्क: क्या इंश्योरेंस लेना जरूरी है, फाइनेंशियल एक्सपर्ट से जानें इसके फायदे-नुकसान

हर किसी का सपना होता है कि उसका अपना एक सुंदर घर हो। कई लोग इस सपने को पूरा करने के लिए होम लोन लेते हैं। लोन की मंजूरी मिलते ही लगता है कि सबसे बड़ी मुश्किल पार हो गई है। लेकिन असली जिम्मेदारी यहीं से शुरू होती है। लोग होम लोन तो ले लेते हैं, लेकिन उसे सिक्योर करना भूल जाते हैं। आगे पढ़िए…